「誰がどれだけ遺産を受け取れるのか」――家族が集まる場で、ふと不安になるこの疑問。法定相続人の割合は、民法900条に明確なルールがありますが、実務では事例ごとに計算方法やポイントが異なり、迷う方が後を絶ちません。

たとえば【配偶者と子ども2人】の場合、配偶者が全体の1/2を受け取り、残る1/2を子どもたちが均等に分ける――この基本を知らないと、話し合いが思わぬトラブルにつながります。さらに、親や兄弟姉妹、胎児、養子・認知者が相続人に含まれるパターンでは、割合配分や順位も複雑化しがちです。

実際、相続の現場では「法律通り」に分けられない事情や、遺産分割協議による割合変更の相談が増えています。2024年の最新判例でも、配偶者と直系尊属が相続したケースで割合按分に関する争いが報告されています。

「手続きや計算を間違えて損をしたくない」「遺留分や寄与分も絡む複雑な家族構成が心配」――そんな不安を少しでもなくすために、本記事では法定相続人の決まり方・割合から、ケース別の具体的な計算方法、よくある例外まで整理して解説します。

きちんと知識を押さえておくことで、相続トラブルや無駄な費用負担を回避しましょう。最短3分で全体像がつかめる内容ですので、まずは基本のルールから一緒に確認していきませんか?

法定相続人が受け取る割合の基本理解 – 法律用語の整理と対象範囲の解説

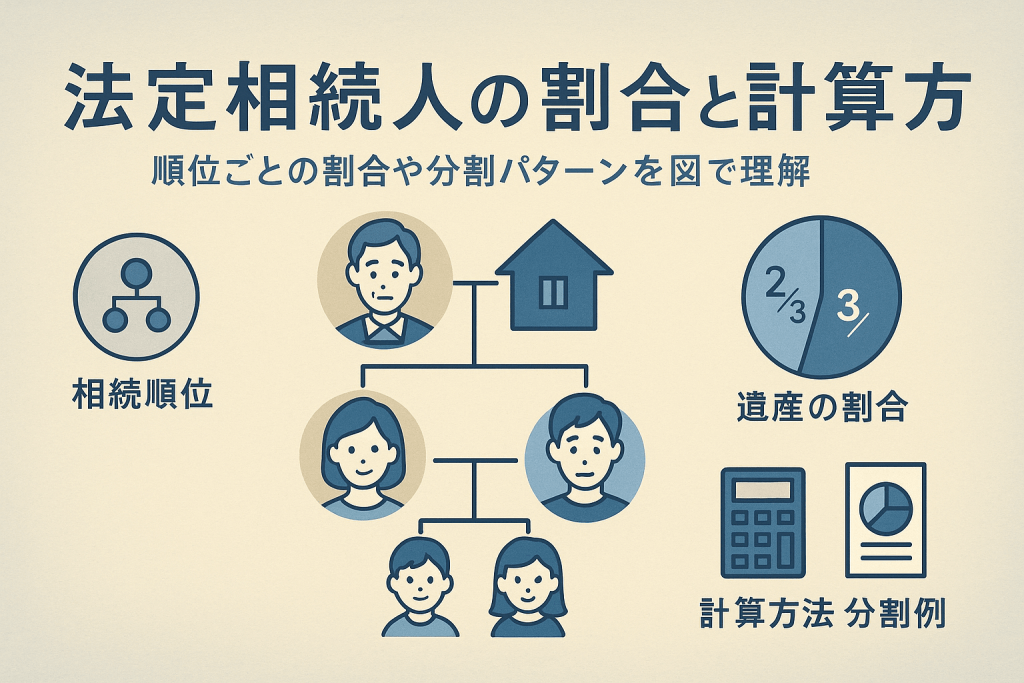

法定相続人が受け取る遺産の割合は民法で厳格に定められています。基本となるのは、相続順位とそれぞれの相続分です。相続人には順位があり、誰がどのくらいの割合で遺産を受け取るかは、親族関係や構成によって決まります。

特に次のポイントが重要です。

-

配偶者は常に相続人となる

-

配偶者以外の法定相続人は、子、直系尊属(父母など)、兄弟姉妹の順で優先される

-

上位の相続人がいれば、下位の相続人には原則として相続権がありません

相続分の考え方には遺留分や法定相続分の変更・放棄も関係します。まずは、法定相続人の範囲と順位を正しく把握することが大切です。下記のテーブルで主な構成パターン別の法定相続分を整理します。

| 相続人の組み合わせ | 配偶者の割合 | 子の割合 | 父母(直系尊属)の割合 | 兄弟姉妹の割合 |

|---|---|---|---|---|

| 配偶者と子 | 1/2 | 1/2(人数で均等) | ― | ― |

| 配偶者と父母(子がいない) | 2/3 | ― | 1/3(人数で均等) | ― |

| 配偶者と兄弟姉妹(他不在) | 3/4 | ― | ― | 1/4(人数で均等) |

| 子のみ(配偶者不在) | ― | 全体を均等 | ― | ― |

| 父母のみ(子・配偶者不在) | ― | ― | 全体を均等 | ― |

| 兄弟姉妹のみ(他不在) | ― | ― | ― | 全体を均等 |

配偶者がおらず子だけが相続する場合、その子が全財産を均等に分割します。一方、配偶者も子もいない場合は、遺産は親や兄弟姉妹に引き継がれます。その場合の割合も上記表で確認できます。

法定相続人が誰になるかとその割合が決まる仕組み

法定相続人は、民法によって細かく順位が定められています。順位は下記の通りです。

- 子ども(実子・養子)および配偶者

- 直系尊属(父母・祖父母)と配偶者

- 兄弟姉妹と配偶者

また、配偶者はどのケースでも必ず相続人となります。子がいるケースでは、配偶者と子が1/2ずつを分割し、子が複数の場合はその人数で均等に分けます。例えば、子供が3人いれば全体の1/2を3分割し、それぞれ1/6です。

父母のみが法定相続人となる場合(子・配偶者がいないとき)は、父母で均等に遺産を分割します。兄弟姉妹が相続人となる場合も、残された兄弟姉妹全員で均等に分割しますが、父母や祖父母が存命の場合は兄弟姉妹は相続人になりません。

親子関係の複雑な家庭や再婚家庭では、「認知された子」「養子」が加わる場合もあるため、関係者全員を正確に洗い出すことが重要です。相続発生時は、本籍地の戸籍謄本などで法定相続人を必ず確認しましょう。

胎児や養子・認知者がいる場合の割合と特殊ケース

相続人の中には、通常の家族構成とは異なる特殊なケースもあります。

-

胎児は法律上、生まれたものとみなされ、相続権があります。ただし、死産や認知前の場合は該当しません。

-

養子は実子と同じ扱いで、人数に応じて法定相続分が決まります。民法上、実子がいる場合でも養子も相続人に含められます。

-

認知された子は、法的に実子と同じ相続権を持ちます。

| 相続人の種類 | 相続分への影響 |

|---|---|

| 胎児 | 生まれた後は実子同様に分割 |

| 養子 | 実子と完全に同等 |

| 認知された子 | 法定相続分で実子と等しい |

配偶者がいない場合、子供のみ・兄弟姉妹のみでの相続が発生することも多く、とくに独身・子なしで親がすでに他界していれば、兄弟姉妹や甥姪が相続権を持ちます。また、特別養子縁組や代襲相続も加味する必要があり、相続割合のシミュレーションや法定相続分の計算ツールを活用することも有効です。

特殊ケースでは、相続人の範囲や人数、戸籍の続柄まで丁寧に確認し、分割割合を正しく計算することが大切です。分からない場合は早めに専門家に相談することで安心して遺産分割を進められます。

法定相続人によって異なる割合の詳細解説

配偶者と子がいる場合の割合計算方法

配偶者と子どもが法定相続人となる場合、分割割合は民法に基づき明確に定められています。配偶者は常に相続人となり、子供が1人いる場合は「配偶者1/2、子供1/2」となります。子供が複数の場合は子供側の持分1/2を人数で均等に分けます。さらに、子供が既に死亡していた場合は、その子(孫)が代襲相続人となり、相続分を引き継ぐことができます。

| 法定相続人 | 配偶者 | 子供1人 | 子供2人 | 子供3人 |

|---|---|---|---|---|

| 各自の相続分 | 1/2 | 1/2 | 1/4 | 1/6 |

-

配偶者と子供のみ=配偶者1/2、子全員で1/2を等分

-

代襲相続人がいるケースでも、子供と同じように人数割で算定

重要ポイント

-

非嫡出子も法定相続分は平等

-

子供がいない場合の兄弟姉妹や直系尊属への遷移にも注意

配偶者と直系尊属がいる場合の割合と注意点

子供がいない場合、故人の両親や祖父母など直系尊属が配偶者と共に相続します。この場合の割合は「配偶者2/3、直系尊属1/3」。兄弟姉妹よりも直系尊属が優先され、通常は両親が健在なら両親、両親が既に亡くなっている場合は祖父母が該当します。

| 法定相続人 | 配偶者 | 直系尊属が1人 | 直系尊属が2人 |

|---|---|---|---|

| 各自の相続分 | 2/3 | 1/3 | 各1/6 |

-

両親や祖父母が複数いる場合は直系尊属側の1/3を均等に分割

-

配偶者が優先的に多く取得する点が特徴

-

遺留分にも配慮が必要で法律で厳格に守られている

注意点

-

相続人の状況によって分割割合が細かく変動

-

直系尊属に該当しないケースや相続放棄の場合は兄弟姉妹へ移行

配偶者と兄弟姉妹がいる場合の割合分割ルール

配偶者と兄弟姉妹が法定相続人となるのは、子供や直系尊属がいない場合です。このときの相続割合は「配偶者3/4、兄弟姉妹1/4」です。兄弟姉妹が複数いる場合は1/4を均等に分割し、すでに亡くなっている兄弟姉妹の子(甥・姪)が代襲相続人となる場合もあります。

| 法定相続人 | 配偶者 | 兄弟姉妹1人 | 兄弟姉妹2人 | 兄弟姉妹3人 |

|---|---|---|---|---|

| 各自の相続分 | 3/4 | 1/4 | 1/8ずつ | 1/12ずつ |

-

兄弟姉妹の立場は相続順位が最も低いため、このパターンとなるのは少数派

-

代襲相続となった場合にも甥・姪が同じ割合を取得

-

配偶者と兄弟姉妹は遺留分も異なるため、遺言書の有無や協議内容が大きな影響を及ぼす

要点チェック

-

配偶者なしの場合は兄弟姉妹が全額相続

-

父母・子供がいない特例時にのみ適用される割合ルール

これらの割合は民法900条を根拠とし、具体的な状況ごとに細かく決定します。相続順位や人数による変動も考慮し、遺産分割協議の前に必ず正確な相続人の調査と専門家への確認がおすすめです。

法定相続人ごとの割合と遺産分割協議がズレる理由と実務上の注意点

民法900条の割合根拠と法的な扱い

法定相続人の割合は、民法900条に明確に定められています。相続順位や家族構成によって、誰がどれだけ遺産を受け取るのかが変わります。例えば、配偶者と子どもが相続人の場合、配偶者は遺産の2分の1、子どもは合計で2分の1を均等に分けます。以下の表で主なパターンをまとめます。

| 相続人の組み合わせ | 配偶者の割合 | 子の割合 | 親の割合 | 兄弟姉妹の割合 |

|---|---|---|---|---|

| 配偶者+子ども | 1/2 | 1/2(人数で等分) | - | - |

| 配偶者+直系尊属(親) | 2/3 | - | 1/3(人数で等分) | - |

| 配偶者+兄弟姉妹 | 3/4 | - | - | 1/4(人数で等分) |

| 配偶者なし子どものみ | - | 全額(人数で等分) | - | - |

| 配偶者なし親のみ | - | - | 全額(人数で等分) | - |

| 配偶者なし兄弟姉妹のみ | - | - | - | 全額(人数で等分) |

この割合を基準にして相続税の計算や遺留分の確認が行われます。また、代襲相続や養子、被相続人に配偶者や直系尊属がいない場合なども民法の規定が適用されます。

民法上の法定相続割合はトラブル防止や公平な分割を促す根拠になるため、遺言書が無い場合や、相続人間で協議がまとまらない場合の基準として活用されています。相続分を確認する際は、必ず法定順位と合わせて調べることが重要です。

遺産分割協議と割合の変更が起こる実例・理由

実務上、法定相続分どおりに遺産分割が進むとは限りません。相続人全員の合意があれば、自由に遺産の分け方を決定できます。たとえば、不動産を誰が取得するか、預貯金をどのように分けるかは、話し合いによる「遺産分割協議」で決まります。

遺産分割協議で割合が変わる主な理由

-

相続人の1人が生前贈与を受けており、その分を調整する場合

-

特定の財産だけを1人が希望し、他の財産で調整する場合

-

遺言書があり、一部法定割合にそぐわない指定がされた場合

-

遺留分に関する話し合いで最終的な配分を変更する場合

実例として、相続人間で資産の内容や今後の管理を踏まえて、「法定割合」ではなく、家族の実情に合わせて遺産を分割したケースが多くみられます。協議で合意できないと調停や裁判に進むこともあり、最終的には法的基準(民法900条)が参考にされることになります。

ポイントは、協議が成立していれば法定相続割合にとらわれる必要はありません。ただし、合意がないまま決定するとトラブルにつながるため、必ず全員の同意書を作成し、登記や申告時にもその内容が証明できるよう準備が必要です。遺産分割協議の内容によっては、その後の相続税や不動産登記の手続きにも影響するため、注意深く対応しましょう。

遺言・遺留分・寄与分など割合を左右する要素の実務解説

遺言書による割合変更の法的効力と留意点

遺産分割において、遺言書は法定相続人の割合を大きく左右します。遺言がある場合、その記載通りに分配されることが基本ですが、すべての希望通りに進むわけではありません。特に注意すべきなのは遺留分です。遺言で法定割合を変更する場合、兄弟姉妹以外の相続人には最低限受け取ることが保証された割合(遺留分)が存在します。

遺言書で子や配偶者の相続分を極端に減らした場合、遺留分を侵害していないかを事前に確認する必要があります。もし遺留分を侵害している場合、相続人は「遺留分侵害額請求権」を行使し、不足分を請求できます。遺言書を作成する際は、法定相続人ごとの遺留分も考慮したうえで内容を決定することが重要です。

| 遺言書の効力 | 詳細 |

|---|---|

| 優先順位 | 法定相続分よりも優先される |

| 注意点 | 遺留分の範囲を侵害しないことが必要 |

| 遺留分侵害の時の対応 | 遺留分減殺請求・調停で解決を図る場合が多い |

遺留分制度の基礎と具体的割合の算出例

遺留分とは、法律で保証された相続人の最低限の取り分のことです。遺留分の割合は、民法で明確に定められています。例えば、配偶者や子がいる場合、法定相続分の半分が遺留分となります。一方、兄弟姉妹には遺留分がありません。

主な遺留分の割合をわかりやすく整理します。

| 相続人の構成 | 遺留分の割合(遺産全体に対して) |

|---|---|

| 配偶者・子のみ | 各自法定分の半分 |

| 配偶者のみ | 全体の1/4 |

| 子供のみ | 全体の1/2を人数で均等割 |

| 兄弟姉妹のみ | 遺留分なし |

実際に遺留分を請求する場合は、まず遺留分を計算し、正式な請求書を作成して相手に提出します。もし協議がまとまらない場合は、家庭裁判所に調停を申し立てて調整を行う流れです。

寄与分・特別受益・相続放棄が割合に与える影響

寄与分とは、法定相続人の中で被相続人の生活や財産形成に特別な貢献をした者に認められる増額分です。たとえば、家業の手伝いや長年の介護などが該当します。寄与分は話し合いで決まらない場合、裁判所が具体的な金額や割合を判断します。

一方、特別受益は生前贈与や結婚資金の援助など、他の相続人より先に多額の財産を受け取っていた場合、相続分からその分を差し引く制度です。

相続放棄が行われた場合、放棄した人は最初から相続人でなかったものとみなされ、その分の持分は他の相続人間で再配分されます。たとえば、子供のひとりが放棄した場合、その分はきょうだいで均等分割されます。

| 影響要素 | 内容 |

|---|---|

| 寄与分 | 特別な貢献があった場合、相続分に加算 |

| 特別受益 | 事前にもらった分を差し引いて計算 |

| 相続放棄 | 放棄した人の割合分が他の相続人へ再配分 |

総じて、相続割合は単に法定相続分だけで決まるのではなく、遺言や遺留分、寄与分、特別受益、相続放棄など複数の要素が複雑に絡み合って変動します。状況ごとに最適な手続きと専門家の活用が重要です。

配偶者なし・子なし等のパターン別割合徹底解説

配偶者がいない場合の割合パターン全網羅

配偶者がいない場合の相続では、主に子、親、兄弟姉妹の順に法定相続人が決定されます。下記テーブルで主要パターンごとの割合をわかりやすくまとめます。

| 相続人 | 法定相続割合 |

|---|---|

| 子のみ | 全財産を子で等分 |

| 親のみ(直系尊属) | 全財産を親で等分 |

| 兄弟姉妹のみ | 全財産を兄弟姉妹で等分 |

| 代襲相続の場合 | 該当する子や孫で等分 |

例えば「子が2人」であれば一人1/2、「親が2人」なら一人1/2、「兄弟姉妹が3人」なら1/3ずつとなります。配偶者がいない場合、遺産は必ず法定相続人全員で分割されるため、分割協議が成立しない場合は法定割合での分割が基本となります。計算の際は被相続人の家族構成を事前に把握することが大切です。

独身・子なし被相続人の実務パターンと割合の決定

独身で子どももいない被相続人が亡くなった場合、相続順位は「親」「祖父母」「兄弟姉妹」へと移ります。

主な相続順位と決定ポイント

-

親が健在:両親がいればそれぞれ1/2ずつ相続

-

親がいないが祖父母が健在:祖父母間で等分

-

親・祖父母ともにいない:兄弟姉妹が等分

-

兄弟姉妹が既に死亡:その子である甥・姪が代襲相続

兄弟姉妹が多数の場合、遺産が人数で細かく分割されるので注意が必要です。また異父・異母兄弟も相続分を持ちますが、異母兄弟は通常の相続人の半分が基準です。兄弟姉妹でトラブルが生じやすいので、分割方法は早めに話し合って決めることが重要です。

代襲相続で割合計算が必要な場合の注意点

親や兄弟姉妹がすでに死亡している場合には、代襲相続として子や孫が相続人となります。とくに兄弟姉妹の子(甥・姪)も一定の条件で法定相続人となります。

代襲相続時の主なポイント

-

子が先に死亡→孫が代襲相続

-

兄弟姉妹が死亡→甥姪が代襲相続

-

代襲者が複数の場合、人数で等分が原則

下記のように割合計算も複雑になるため、専門家へ早めの相談が推奨されます。

| 相続順 | 具体例 | 割合の決め方 |

|---|---|---|

| 兄弟姉妹が既に死亡 | 兄弟2人のうち1人死亡、1人健在 | 生存兄弟1/2、甥姪(子)1/2 |

| 甥姪が代襲者複数 | 亡兄弟の子2人 | 甥姪2人で1/2をさらに等分 |

法定相続分の計算は、民法に則った定義が重要となります。不明点があれば、公的な計算ツールや相続専門の税理士・弁護士に確認することで、トラブルを防ぐことが可能です。

割合計算の手順と便利な計算ツールの紹介

法定相続人を確定して割合を計算する手順と留意点

相続の割合を正確に算出するには、まず法定相続人の確定が不可欠です。相続順位として主に配偶者、子、直系尊属、兄弟姉妹が該当します。複数のケースがあるため、事前に誰が相続人となるのかを確認しましょう。続けて、民法900条に基づく法定相続割合に従って計算を進めます。

主なケースの法定相続割合を表にまとめました。

| 相続人の組み合わせ | 配偶者の割合 | 子の割合 | 直系尊属の割合 | 兄弟姉妹の割合 |

|---|---|---|---|---|

| 配偶者+子 | 1/2 | 1/2(子で均等分割) | – | – |

| 配偶者+直系尊属 | 2/3 | – | 1/3(尊属で均等分割) | – |

| 配偶者+兄弟姉妹 | 3/4 | – | – | 1/4(兄弟姉妹で均等分割) |

| 子のみ(配偶者なし) | – | 全部(均等分割) | – | – |

| 直系尊属のみ(配偶者・子なし) | – | – | 全部(均等分割) | – |

| 兄弟姉妹のみ | – | – | – | 全部(均等分割) |

法定相続人には養子や代襲相続人も含まれる場合があるため、戸籍の調査が必要です。判断に迷う場合は専門家に相談するのが確実です。

無料の割合計算ツール・エクセルでの自作方法

手作業で計算する場合、間違いを防ぐために計算ツールの活用がおすすめです。インターネット上には「法定相続分 計算ツール」や「法定相続分 シミュレーション」が無料で利用できます。相続人の人数などを入力すると自動で具体的な割合や金額が表示されるため、誰でも簡単に利用可能です。

また、エクセルでオリジナルの計算表を作成する方法も存在します。相続人の人数や関係性ごとに割合の自動計算式を組み込んでおくと便利です。以下は利用時のポイントです。

-

インターネットで公開されている無料ツールが便利

-

エクセルを用意し、人数や関係を入力→自動で割合・金額を算出

-

毎度計算ミスがないか確認する

計算結果は必ず確認し、複数のツールでクロスチェックしましょう。

計算ミス防止のためのチェックリスト

相続割合の計算において、以下のようなミスが多いです。必ずチェックしましょう。

主なチェックポイント

-

法定相続人を正しく確定できているか

-

養子や代襲相続人を見逃していないか

-

法定相続割合の組み合わせが正しいか

-

人数で割る際に端数処理や小数点以下に注意したか

-

相続人の中に相続放棄者はいないか

よくある勘違い例

-

配偶者がいない場合でも、必ずしも子が全員相続するとは限らない

-

兄弟姉妹の子(甥・姪)が代襲相続する場合の割合を見落としがち

-

遺言書や遺産分割協議によって割合が変わる場合、法定相続割合で計算してしまう

万が一計算方法や割合に疑問が残った場合、専門家に確認することでトラブルを防止できます。正確な知識と適切なツールを活用し、不安なく手続きを進めることが大切です。

割合に関する質問集・最新法令・判例情報

法定相続人の数・順位・割合に関する基礎質問

法定相続人とはどこまでが対象か、順位や人数によって分割割合はどう変わるのかがよく質問されます。

従来の民法900条により、法定相続人の範囲・順位・割合は以下の通りとされています。

| 順位 | 相続人 | 割合(配偶者あり) |

|---|---|---|

| 第1順位 | 子(直系卑属。養子・胎児含む) | 配偶者1/2、子1/2(子は人数で等分) |

| 第2順位 | 父母(直系尊属。両親存命時は等分) | 配偶者2/3、直系尊属1/3 |

| 第3順位 | 兄弟姉妹(甥姪は代襲相続可) | 配偶者3/4、兄弟姉妹1/4 |

配偶者は常に相続人となります。子も直系尊属も兄弟姉妹もいない場合は、相続人が不存在となるケースもあるため注意しましょう。

マイナス財産がある場合の割合計算・対応

相続財産にはプラスの財産だけでなく、借金・未払金などの負債も含まれます。マイナスの財産があった場合も法定相続割合で按分し、全員に対して等しく負担が生じます。

【主なポイント】

-

借金や未払いの医療費なども相続対象

-

各相続人は遺産分割前に負債割合を明確に認識する必要あり

-

相続放棄や限定承認の選択も検討すべき

例えば遺産が現金300万円・借金100万円の場合、子2人の相続なら150万円ずつ現金を分け、50万円ずつ負債も相続します。

兄弟姉妹のみで相続する場合の割合の取り扱い

被相続人に配偶者・子・直系尊属が一切いない場合、兄弟姉妹が法定相続人となります。

| 人数構成 | 割合 |

|---|---|

| 兄弟姉妹2人 | 1/2ずつ |

| 兄弟姉妹3人 | 1/3ずつ |

| 代襲相続(甥姪) | 被代襲分を人数で等分 |

父母も子もいない場合や、独身の兄弟姉妹が亡くなったケースでよく見られます。兄弟姉妹の中に亡くなった方がいた場合、その子(甥姪)が代襲相続人となり、人数で等分されます。被相続人の腹違いの兄弟でも同様に相続権がありますが、その場合は異父母兄弟は半分の相続分になります。

法定割合と実際の受取額の違いとトラブル事例

法定相続分と実際の遺産分割率は異なる場合があります。

-

遺言書による指定や生前贈与がある場合は、その内容が優先されます

-

遺産分割協議で法定割合以外の配分を合意できる

-

協議がまとまらない場合は裁判所の調停、審判に進むケースも

よくあるトラブル事例

-

相続人間で感情的対立が起きて分割協議が難航

-

配偶者がいない場合や兄弟姉妹間での話し合いで配分に不満

-

相続放棄の有無や、未成年・行方不明の相続人がいて協議が遅延

事前に合意形成や専門家への相談が重要です。

相続申告・手続き上の基本的な注意点

相続税の申告や不動産の名義変更など、相続に関する手続きは期限や必要書類が多岐にわたります。

主な注意点リスト

- 相続人全員を正確に把握し、関係図を作成

- 各人の相続割合に基づく遺産額を計算

- 相続税の申告有無を判断(基礎控除:3000万円+600万円×法定相続人の数)

- 遺産分割協議書や戸籍謄本など必要書類の準備

- 法定期限(死亡後10ヶ月以内の相続税申告)を厳守

専門家に相談することで、複雑な手続きやトラブルリスクを減らすことができます。

信頼性を高める割合に関する公的データ・判例・専門家の意見

割合に関する公的統計・データの要約

相続における法定相続人の割合は、民法900条に基づき定められています。配偶者と子が相続人となる場合、配偶者と子はそれぞれ1/2ずつの割合となります。子が複数人いる場合には、その1/2を人数で等分します。配偶者と直系尊属(親)が相続人となる場合は配偶者2/3、直系尊属1/3。配偶者と兄弟姉妹の場合は配偶者3/4、兄弟姉妹1/4です。

下記のテーブルは主なケース別の法定相続割合を示したものです。

| 相続人の組み合わせ | 配偶者 | 子(人数で割る) | 直系尊属(親) | 兄弟姉妹(人数で割る) |

|---|---|---|---|---|

| 配偶者と子 | 1/2 | 1/2 | – | – |

| 配偶者と親 | 2/3 | – | 1/3 | – |

| 配偶者と兄弟姉妹 | 3/4 | – | – | 1/4 |

| 子のみ | – | 全部 | – | – |

| 親のみ | – | – | 全部 | – |

| 兄弟姉妹のみ | – | – | – | 全部 |

遺留分にも注意が必要です。例えば、配偶者と子の場合、どちらにも遺留分が発生します。法定相続分や遺留分を正確に理解し、自分のケースに適用することが大切です。

代表的な割合判例の概要と実務への影響

相続割合を巡る判例では、「養子縁組」や「非嫡出子」の扱いが焦点となることが多くあります。過去の判例では、非嫡出子と嫡出子の相続分が平等と判断されたことで、兄弟や子の相続分が均一に扱われるケースが標準となりました。

また、親族の中に先に亡くなった人がいる場合には「代襲相続」が適用されます。代襲相続では、例えば故人の子も亡くなっていた場合、その孫が相続人となり、元の子の法定相続分をそのまま引き継ぐことになります。

このような判例が示しているのは、民法上の原則に従いつつも、実態に合った柔軟な運用が行われる点です。家族構成や遺言書の有無、従前の遺産分割の経緯なども考慮されます。裁判所判断の内容は、現場での相続分の決定や分割交渉にも影響を与えます。

弁護士・税理士など専門家コメント・アドバイス

弁護士や税理士など専門家は、相続割合の算定にあたり民法の規定だけでなく、個々の家庭状況や先行判例を総合的に考える重要性を強調しています。万が一、相続人同士で割合や分割方法に合意できない場合は、家庭裁判所に調停や審判を申し立てることで解決を図ることが一般的です。

-

法定相続割合はあくまで基準点であり、実際の遺産分割は協議によって自由に決めることができます。

-

遺産分割協議で合意できない場合は、調停や審判の場で法定割合が重視されます。

-

遺留分や養子縁組など、特殊な事情がある場合は必ず専門家へ相談し、計算方法や手続きを確認することが大切です。

専門家のアドバイスを受けることで、税務上のトラブルや親族間の紛争リスクを未然に防ぐことができるため、早めの相談をすすめます。

相続税と割合の関係・税務上のポイント

割合を元にした相続税計算の基本知識

相続税の計算には、法定相続人の割合が重要な役割を果たします。まず、遺産全体の総額から基礎控除を差し引き、その残りを各相続人の法定相続分で仮分割します。この仮分割額をもとに、「相続税の総額」を計算し、最終的に実際の取得額に応じて各人の納税額が決定されます。

下記は代表的な法定相続割合です。

| 法定相続人の組み合わせ | 配偶者の割合 | 子の割合 | 親の割合 | 兄弟姉妹の割合 |

|---|---|---|---|---|

| 配偶者と子 | 1/2 | 1/2(子の人数で按分) | – | – |

| 配偶者と直系尊属(親) | 2/3 | – | 1/3 | – |

| 配偶者と兄弟姉妹 | 3/4 | – | – | 1/4(人数で按分) |

| 子のみ(配偶者なし) | – | 全部(人数で按分) | – | – |

この割合は相続税のシミュレーションや計算ツールを使う場合も基本となるため、確実に押さえておきましょう。

配偶者控除や課税割合の仕組み・注意点

相続税には配偶者控除といった特例が存在します。配偶者は、1億6,000万円または法定相続分相当額まで、いずれか多い金額までは相続税がかかりません。この制度により、配偶者の納税額は大きく減るケースが多いです。

一方で、例えば配偶者がいない場合や、子どものみの場合は、この控除が適用されません。また、遺留分にも注意が必要です。遺言書による分割が行われても、法定相続人には最低限確保される遺留分があり、たとえ財産配分に変更があった場合でも、一定の割合が確保されます。

| 特例・考慮点 | 内容 |

|---|---|

| 配偶者控除 | 1億6,000万円または法定相続分まで非課税 |

| 小規模宅地等の特例 | 特定財産の評価額を減額できる場合がある |

| 遺留分 | 一定の法定相続人に最低限確保される割合がある |

計算時は配偶者の有無や、家族構成によって適用される制度が異なるため、注意が必要です。

遺産分割協議が割合・税務申告に及ぼす影響

遺産分割協議では、実際の取得割合を話し合いで自由に決めることができます。法定割合通りに分けないケースも多く見られますが、実際に取得した財産に対して相続税が課されます。そのため、協議の結果が税務申告や各相続人の納税義務に大きく関わります。

ポイントとして以下が挙げられます。

-

協議内容は必ず遺産分割協議書として文書化し、円滑な登記や申告に備える

-

法定割合と異なる配分も可能だが、取得分に応じた税額が発生

-

遺言書の有無や相続放棄の手続きによっても分割や課税割合が変化

専門家に相談しながら、遺産分割協議を適切に進め、税務申告も正確に行うことが重要です。各家庭の事情や相続人の人数によってベストな割合や手順を選びましょう。